Vor 100 Jahren wurde das Bausparen ins Leben gerufen. Die Beliebtheit ist ungebrochen. Wieso?

Hans-Christian Vallant: Das Bausparen hat sehr viele Krisenzeiten überstanden und bietet den Menschen eine sichere Möglichkeit, Eigenkapital in einem überschaubaren Zeitraum aufzubauen, um sich Eigentum zu schaffen. Selbst bei der letzten großen Finanz- und Wirtschaftskrise, die durch den Zusammenbruch der US-Investmentbank Lehman Brothers ausgelöst wurde, hat keine Bausparkasse staatliches Geld erhalten. Das schafft Vertrauen und trägt damit zum langfristigen Erfolg bei.

Die Produktkonkurrenz beim Sparen ist groß. Was zeichnet das Bausparen aus?

Vallant: Für unsere Kunden geht es meistens nicht darum, entweder einen Bausparvertrag oder ein anderes Sparprodukt abzuschließen, sondern es geht ums Sowohl-als-auch. Der Bausparvertrag deckt ein ganz anderes Kundenbedürfnis ab als zum Beispiel ein Fonds oder ein Ansparplan, die auf einen Vermögensaufbau oder die langfristige Pensionsvorsorge abzielen. Bausparen wird oft als Grundstein gesehen, um Eigenmittel für künftige Wünsche aufzubauen, sei es das Kinderzimmer, die Ausbildung oder die eigenen vier Wände. Bausparen gibt Sicherheit und deckt eben dieses Grundbedürfnis ab.

Viele haben diese Sparform in der Negativzinsphase infrage gestellt. Zu Recht?

Vallant: Auch in diesem herausfordernden Zinsumfeld haben wir gemeinsam mit den Raiffeisenbanken im Gegensatz zur Konkurrenz an das Bausparen geglaubt. In dieser Zeit hat man aufgrund der ultralockeren Geldpolitik komplett vergessen, wie wichtig der Aufbau von Eigenmitteln ist. Mit der Normalisierung der Zinslandschaft hat sich das wieder gedreht.

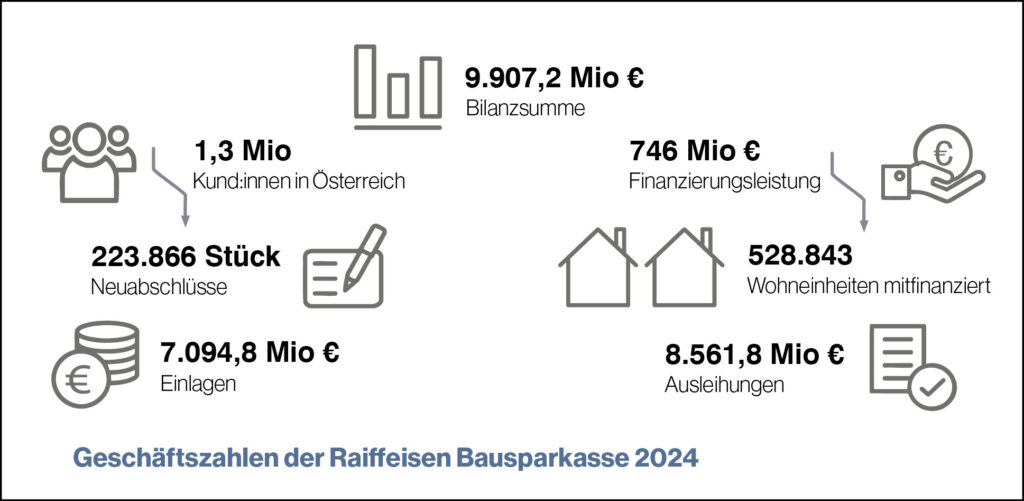

Markus Tritthart: Seit 2022 haben wir wieder ein starkes Plus bei den Einlagen. Der Bestand lag damals bei rund 6,2 Milliarden und im Vorjahr haben wir erstmals die Marke von 7 Milliarden Euro erreicht und freuen uns heuer über einen Zuwachs von rund 200 Millionen Euro. Für einen Risikomanager ist das eine entspannte Entwicklung.

Mit wie vielen Bausparverträgen rechnen Sie heuer?

Vallant: Bei den Verträgen liegen wir in etwa auf dem Vorjahresniveau. Im Gesamtjahr sollten wir wieder auf 220.000 bis 225.000 Bausparer kommen, was ein sehr, sehr gutes Ergebnis ist. Wir sind mit einem Anteil von über 47 Prozent Marktführer in Österreich und wachsen weiter. Dazu kommt, dass die Verträge deutlich besser bespart werden als in der Vergangenheit.

Tritthart: Um die staatliche Prämie in Höhe von 1,5 Prozent voll auszuschöpfen, beträgt die optimale jährliche Sparleistung nach wie vor 1.200 Euro. So kommen über die vorgeschriebene Laufzeit insgesamt 7.200 Euro plus Zinsen und staatliche Prämie zusammen. Derzeit hat ein durchschnittlicher Bausparvertrag bei uns eine höhere Sparleistung von insgesamt 7.700 Euro. Die angespannte Wirtschaftslage und die Unsicherheit haben die Sparquote in die Höhe gebracht. Das spüren wir auch beim Bausparen.

Wie sieht die Vertriebsstruktur der Raiffeisen Bausparkasse aus?

Vallant: Wir haben mehrere Kanäle hin zum Kunden, dominant sind aber nach wie vor die Raiffeisenbanken mit einem Anteil von über 90 Prozent. Das war in der Vergangenheit so und wird auch in Zukunft so bleiben. Stolz sind wir auf unsere Online-Schiene in Elba, über die wir rund 10.000 Verträge im Jahr abschließen. Da sehen wir noch einiges Potenzial nach oben. Ein weiteres Service, das immer mehr im Kommen ist, ist die Online-Signatur. Der Kunde muss für den Abschluss eines Vertrages nicht mehr in die Raiffeisenbank kommen, sondern kann diesen bequem online signieren. Zählt man das alles zusammen, werden rund 30 Prozent aller Sparverträge in irgendeiner Form digital abgeschlossen.

Welche Möglichkeiten haben Sie bei der Produktgestaltung?

Vallant: Bausparen mit der anschließenden Finanzierung ist sehr stark reglementiert. Wir können zum Beispiel keine Konsumkredite vergeben. Dennoch haben wir im vorgegebenen Rahmen ausreichend Gestaltungsmöglichkeiten, etwa bei der Verzinsung, bei der Wartezeit und auch bei anderen Features. Ein Schwerpunkt für uns ist die Jugend. So erhalten junge Bausparer eine bessere Verzinsung und bei Aufnahme eines anschließenden Darlehens ist die erste Rate gratis. Außerdem bekommen Jungfamilien bei Finanzierungen bessere Konditionen, bei variablen Krediten ist die Verzinsung um 25 Basispunkte niedriger. Und um die Kaufkraft des Ersparten zu erhalten, bieten wir die Möglichkeit an, die Sparraten jährlich per Index an die Inflation anzupassen.

„Wir haben heuer bisher rund 660 Millionen Euro an Finanzierungen abgeschlossen und dürften das Vorjahr übertreffen.“

Hans-Christian Vallant

Die Zinsen waren in den vergangenen Jahren volatil. Nach einem historisch schnellen Anstieg aus dem Negativbereich auf über 4 Prozent senkte die EZB die Zinsen nun zuletzt auf 2 Prozent und dürfte diese vorläufig dabei belassen. Wie sehen Sie die Entwicklung?

Vallant: Die Sparverträge haben vom starken Zinsanstieg profitiert, während auf der anderen Seite die Finanzierungen gelitten haben. Die gestiegenen Immobilienpreise, die hohen Zinsen, eine sich verschlechternde Konjunktur und die sogenannte KIM-Verordnung, die den Banken gewisse Finanzierungsvorgaben vorschrieb, ließen die

Finanzierungsmärkte im Wohnbau um 60 bis 70 Prozent einbrechen. Das Zinsniveau, das wir jetzt haben, ist sowohl fürs Bausparen als auch für die Finanzierungen vernünftig. Wir glauben, dass es auf Sicht eine Seitwärtsbewegung geben wird. Wir sehen keine Gründe, warum es große Ausschläge nach oben oder nach unten geben sollte.

Der Immobilienmarkt scheint die Talsohle durchschritten zu haben. Wie entwickeln sich die Finanzierungen?

Vallant: 2022 war bei uns ein Rekordjahr mit einem Finanzierungsvolumen von rund 2 Milliarden Euro, das wir im Schnitt für die nächsten zwölf bis 13 Jahre im Haus haben. Dann kam österreichweit der scharfe Einbruch bei den Wohnbaufinanzierungen von bis zu 70 Prozent. Nach diesem Einschnitt sehen wir heuer wieder eine deutlich höhere Nachfrage und mehr Einreichungen im Ausmaß von 40 bis 50 Prozent. Ob sich dies auch in Form von Darlehen niederschlägt, ist ein anderes Thema. Wir haben heuer bisher rund 660 Millionen Euro an Finanzierungen abgeschlossen und dürften das Vorjahr mit knapp 750 Millionen Euro übertreffen. Der Trend zeigt wieder nach oben.

Österreichs Konjunktur kommt nach zwei Rezessionsjahren nur langsam in Schwung. Für heuer wird ein geringes Wirtschaftswachstum um die 0,3 Prozent erwartet. Wie entwickeln sich die sogenannten notleidenden Kredite?

Tritthart: Trotz der wirtschaftlich angespannten Situation liegen die NPL-Quoten, also die ausgefallenen Kredite im Verhältnis zum Gesamtbestand, nach wie vor auf niedrigem stabilem Niveau. Bei der Retail-NPL liegen wir unter 1 Prozent. Das ist natürlich beruhigend. Das zeigt, dass die Raiffeisenbanken gute Kunden haben und wir mit unserem Fixzinsangebot für Stabilität sorgen. Es gibt derzeit den einen oder anderen Kunden mehr, der aufgrund von Schwierigkeiten wie Arbeitslosigkeit in eine finanzielle Notlage kommt. Hier suchen wir gemeinsam nach Überbrückungslösungen, die wir meist auch finden.

Wofür werden heutzutage Bausparfinanzierungen in der Regel aufgenommen?

Vallant: Bei den privaten Finanzierungen hat sich das dramatisch verschoben. Während wir früher rund 50 Prozent der Darlehen für den Neubau vergeben haben, spielt dieser mittlerweile nur eine untergeordnete Rolle. Der Kauf von gebrauchten Immobilien, Sanierungen, Renovierungen, Umbauten und Verdichtungen dominiert das Finanzierungsgeschäft. Das ist auch der Markttrend und hängt vor allem mit der Leistbarkeit zusammen. Der Neubau ist für viele nach wie vor zu teuer. Die Preise sind teilweise utopisch. Vor allem jüngere Familien suchen nach Alternativen und kaufen etwa Bestandsimmobilien mit Sanierungs- und Renovierungsbedarf.

Wie viele Bausparer schließen nach der sechsjährigen Laufzeit eine Finanzierung ab?

Vallant: Es sind weniger als 10 Prozent. Die meisten wollen aber nicht so lange warten und nehmen ein Zwischendarlehen auf. Das macht einen Großteil der Finanzierungen aus. Dabei gilt, dass man den Bausparvertrag natürlich weiter bedienen muss. Die Höchstdarlehensgrenze pro Bausparvertrag liegt derzeit bei 280.000 Euro und wird ab dem kommenden Jahr auf 310.000 Euro angehoben. Das ist angesichts der Marktentwicklung, die Immobilienpreise legen nach einer Durststrecke wieder leicht zu, auch notwendig.

„Wir sind dennoch für alle Szenarien vorbereitet.“

Markus Tritthart

Ein Sorgenkind ist der großvolumige Wohnbau. Wie geht es da weiter?

Vallant: Der gewerbliche großvolumige Wohnbau ist derzeit am Boden. In diesem Segment gibt es extrem hohe NPL-Quoten im Bankensektor und kaum vernünftige Neuprojekte mit genügend Eigenmitteln und Vorverkauf. Man sieht es auch an den Baugenehmigungen und Einreichungen. Der Markt ist diesbezüglich auf rund ein Drittel eines üblichen Jahres geschrumpft. Noch befinden sich am Markt zahlreiche Projekte aus der Vorkrisenzeit mit ebensolchen Kalkulationen, die in der neuen Realität ankommen müssen. Die erwarteten Gewinne von damals sind kaum realisierbar. Ich schätze, dass es noch mindestens zwei Jahre dauern wird, bis sich der Markt bereinigt und die Dynamik dann wieder anziehen kann.

Tritthart: Man sieht aber am Markt, dass der gewerbliche Wohnbau, aber auch die Banken aus den Fehlern gelernt haben, auch wenn es schmerzhaft war. Bei einigen Banken war der Risikoappetit sehr groß. Außerdem werden nun mehr fix verzinste Finanzierungen vergeben als in der Vergangenheit, was auch von der Aufsicht gewünscht und forciert wird. Allerdings kostet das relativ viel an Eigenmitteln und Kraft, um die zahlreichen regulatorischen Vorgaben einzuhalten. Zudem schmälert die Absicherung des Zinsrisikos die Nettozinsmarge. Insgesamt ist das ein teurer Spagat.

Trotz dieser Entwicklung scheint sich die Lage beim Thema „leistbares Wohnen“ auch aufgrund der Folgen der Inflation etwas entspannt zu haben. Wie sehen Sie das?

Vallant: Leistbares Wohnen ist nicht mehr so ein brennend akutes Thema, wie es noch vor einigen Jahren war. Es ist aber nach wie vor ein Thema und jedenfalls nicht gelöst. Die Einkommenszuwächse in den vergangenen drei Jahren haben einiges abgefedert. Allerdings steht der Wohnbau in den Ballungszentren wie Wien, Graz, Linz und Salzburg seit gut zwei Jahren still, während die Bevölkerung weiter wächst. Als Folge weichen viele auf den Mietmarkt aus, was auch die Mieten deutlich steigen lässt. Auf Dauer ist das keine gesunde Entwicklung. Umso wichtiger ist es, dass man wieder zurück zum Eigentum kommt.

Welche Risiken haben Sie derzeit besonders im Fokus?

Tritthart: Die Arbeitslosenrate ist für uns auf der Risikoseite ein ganz wesentlicher Faktor. Wir rechnen nicht mit einem deutlichen Rückgang der Arbeitslosigkeit und hoffen, dass es auch keinen starken Anstieg gibt. Wir sind dennoch für alle Szenarien vorbereitet. Darüber hinaus haben wir ESG-Risiken (Umwelt, Soziales und Un ternehmensführung; Anm.) im Blick. Die kommen bei Finanzierungen über die Bewertungen ins Spiel. Investitionen in den Klimaschutz erhöhen den Wert einer Bestandsimmobilie und entsprechen unserer Nachhaltigkeitsstrategie.

2026 steht vor der Tür. Wie blicken Sie ins neue Jahr?

Vallant: Wir rechnen mit einer steigenden Nachfrage sowohl bei den Sparverträgen als auch bei den Finanzierungen. Wohnen ist und bleibt ein Grundbedürfnis. Und es gibt einen gewissen Investitionsrückstau, in den vergangenen drei Jahren wurde in dieser Hinsicht nicht sehr viel gemacht. Das wird sich ab dem kommenden Jahr schrittweise ändern (müssen), auch im großvolumigen Wohnbau. Die Bau- und Immobilienwirtschaft ist ein wesentlicher Faktor für die Wirtschaftsleistung eines Landes. Das wissen die Politik und der Regulator.