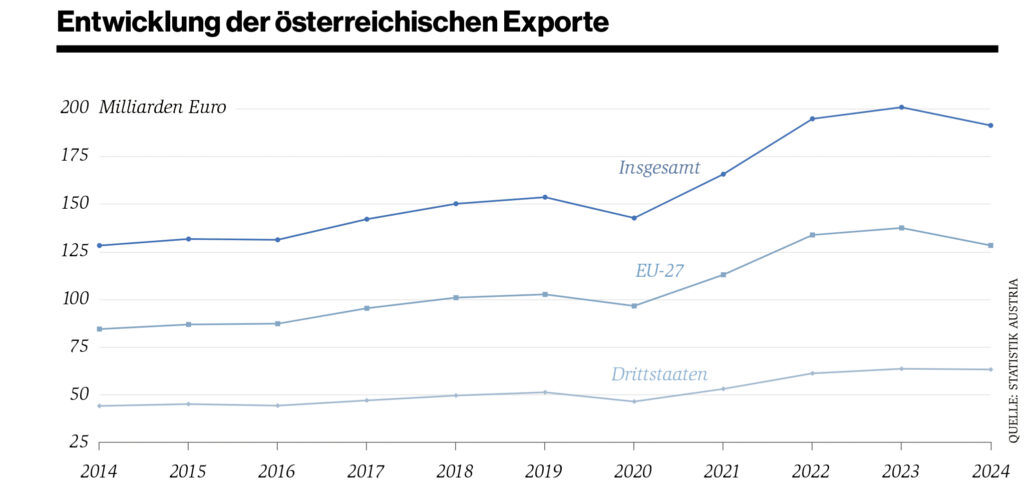

Die österreichische Exportwirtschaft hat im Vorjahr wieder besser Tritt gefasst und befindet sich auf dem Weg der Stabilisierung. Dennoch bleibt das Gesamtbild für den Außenhandel weiterhin herausfordernd. 2024 gingen die Güterexporte noch um 4,8 Prozent auf 191,2 Mrd. Euro zurück. Im Vorjahr dürfte das Minus geringer ausgefallen sein: Zwischen Jänner und November verzeichnete die Statistik Austria einen Rückgang von 1,2 Prozent auf knapp 175,5 Mrd. Euro, wobei die Exportdynamik in den letzten Monaten zugenommen hat.

Zum Vergleich: Die Exporte lagen von Jänner bis November 2024 bei 177,6 Mrd. Euro. Ob der Rückgang im Vorjahr geringer als 1 Prozent ausfiel, wird mit der Veröffentlichung der Zahlen durch die Statistik Austria Anfang März feststehen.

Wachstumsbremse Außenhandel

„Mit Blick auf die Konjunktur war der Außenhandel im Vorjahr eine klare Wachstumsbremse“, konstatiert Matthias Reith, Senior Ökonom bei Raiffeisen Research. Österreichs Wirtschaft kehrte 2025 nach zwei Rezessionsjahren wieder auf einen moderaten Wachstumskurs zurück und legte um 0,6 Prozent zu. Real sind die gesamten Exporte, also Güter und Dienstleistungen, vorläufigen Zahlen zufolge um 1,1 Prozent gesunken, während die importierten Güter und Dienstleistungen um 1,5 Prozent zugelegt haben.

Der moderat positive Konsum sowie die dynamischen Unternehmensinvestitionen – dabei dürfte es sich um Einmaleffekte handeln, denn für 2026 und 2027 wird eine nur verhaltene Investitionstätigkeit erwartet – haben Reith zufolge den Importbedarf steigen lassen. Die Folge: Der Außenhandel habe Österreich unterm Strich im Vorjahr 1,5 Prozentpunkte Wachstum „gekostet“.

Inflationsfolgen klingen aus

„Die Wettbewerbsfähigkeit Österreichs hat in den letzten Jahren durch die höhere Inflation im Vergleich zu den wichtigsten Handelspartnern durchaus gelitten. Das spiegelt sich in einem stärkeren Anstieg der Lohnstückkosten wider“, schildert Klaus Vondra, Konjunkturexperte der Oesterreichischen Nationalbank (OeNB). Die Folgen des Inflationsschocks würden sich etwas verzögert nun mit Verlusten von Marktanteilen materialisieren, die sich auch heuer fortsetzen dürften.

Die gute Nachricht sei, dass die Folgen der hohen Inflation langsam ausklingen: „Die Lohn- und Kostenentwicklung in Österreich befindet sich nun wieder auf dem Niveau Deutschlands und des Euroraums. Aber wir verbessern uns auch nicht. Wir sitzen auf diesen höheren Kosten und die Unternehmen müssen damit umgehen“, sagt Vondra. Erfreulich sei, dass trotz dieser Schwierigkeiten der österreichische Leistungsbilanzsaldo, also die Differenz aus Einnahmen und Ausgaben einer Volkswirtschaft gegenüber dem Ausland, auch 2025 positiv war und auch weiterhin positiv bleiben dürfte.

Hoher Kostendruck

Den Kostenanstieg in der Industrie verdeutlicht Reith folgendermaßen: „War die Arbeitsstunde 2019 in Österreich um 15 Prozent teurer als in der Eurozone, muss derzeit um 23 Prozent mehr bezahlt werden.“ Erschwerend komme hinzu, dass die Produktivität seit der Corona-Pandemie trotz großer Schwankungen um nur 0,8 Prozent gestiegen sei, in der Eurozone aber um 1,5 Prozent. Das bedeute insgesamt, dass die österreichische Industrie im Vergleich zum Euroraum um 6 Prozent an preislicher Wettbewerbsfähigkeit eingebüßt habe.

„Wie haben die Unternehmen darauf reagiert? Um sich nicht vollends aus den Märkten herauszupreisen, wurden die Lohnanstiege nicht eins zu eins an die Endabnehmer im Ausland weitergereicht, sondern teilweise, auf die eigene Kappe’ genommen“, so Reith. Das habe die Gewinne dahinschmelzen lassen. Bis zur Corona-Pandemie war die österreichische Industrie immer profitabler als die Industrie in der Eurozone. „Das ist längst vorbei. Mittlerweile schreiben europäische Fabriken deutlich mehr Gewinne. Auf Kosten der Marge wurden also Marktanteile gehalten“, analysiert Reith.

„2026 wird das BIP-Wachstum höher ausfallen als im Vorjahr. Es ist aber kein Aufschwung wie damals.“

Matthias Reith

Zudem habe die Industrie ihren „Puffer“ aufgebraucht und neuerliche Kostenanstiege können angesichts der deutlich gesunkenen Profitabilität nicht mehr mit den Gewinnen „aufgefangen“ werden. „Die österreichische Industrie hat es zwar aus dem Startblock herausgeschafft, ist aber mit Gewichten unterwegs und läuft daher im ,Wettrennen’ mit anderen Ländern hinterher. Das bremst sowohl die Industrie als auch die Exportwirtschaft und ist ein Grund, warum für die Branche die Bäume nicht in den Himmel wachsen“, so Reith.

Der konjunkturelle Aufschwung in Österreich ist da: „2026 wird das Wachstum höher ausfallen als im Vorjahr. Es ist aber kein Aufschwung ,wie damals’, als Investitionen und Exporte zumeist die Hauptrolle gespielt haben und von ihnen der größte Konjunkturimpuls ausging“, erinnert der Ökonom.

Durchwachsenes Bild

Blickt man genauer in die österreichische Exportstatistik der ersten elf Monate 2025, sieht man eine heterogene Entwicklung: Die Ausfuhren nach Deutschland, den wichtigsten Markt für die heimische Wirtschaft, gingen im Berichtszeitraum um 1,9 Prozent zurück. Größere Abstriche gab es vor allem auf dem US-Markt (-21,4 Prozent), aber auch bei den weiteren wichtigen Handelspartnern wie Frankreich (-5,5 Prozent), China (-4,5 Prozent) und Polen (-3,0 Prozent).

Zuwächse wurden dagegen im Handel mit Italien (+7 Prozent) – noch drittwichtigster Handelspartner Österreichs mit starken Tendenzen, den zweiten Platz wieder zurückzuerobern –, Großbritannien (+6,9 Prozent), Tschechien (+6 Prozent) und mit der Schweiz (+3,7 Prozent) erzielt.

Pharmazeutische Produkte boomen

Die starken Exportrückgänge in die USA seien nur teilweise die Folge der erratischen Zollpolitik von Präsident Donald Trump, erklärt Vondra. Vielmehr erklärt sich der aktuelle Rückgang mit einem Exportboom von pharmazeutischen Produkten in den Jahren 2023 und 2024, der sich nun ins Gegenteil verkehrt habe. Zwar gab es im Vorjahr Rückgänge auch bei anderen Produktgruppen, aber bei Weitem nicht so starke. Damit sei das Exportbild in die USA stark verzerrt.

Die US-Zölle, mit denen Trump seine machtpolitischen Ziele verfolgt, haben sich in erster Linie negativ für die US-Konsumenten ausgewirkt, zeigen erste internationale Studien. So hätten bisher drei voneinander unabhängige Untersuchungen ergeben, dass die von den US-Zöllen ausgelösten Preissteigerungen zu über 90 Prozent von den US-Konsumenten getragen werden.

Rolle der USA

„Das haben zwar viele Ökonomen erwartet, die Maßnahmen wurden von Trump aber so nicht verkauft“, erinnert der OeNB-Experte mit Blick auf die Zwischenwahlen. Die Politik des US-Präsidenten zielt darauf ab, die US-Handelsbilanz zu verbessern, indem Importe eingedämmt werden sollen. Auch das dürfte im Vorjahr nicht aufgegangen sein.

Denn im ersten Quartal gab es umfangreiche Vorzieheffekte auf der Importseite, danach aber keine starken Rückpralleffekte (einbrechende Importe, Anm.). Außerdem stehen einer verhaltenen Konsumentwicklung umfangreiche Investitionen im Bereich der Künstlichen Intelligenz (KI) gegenüber, die für wesentliche Teile des US-Wachstums verantwortlich sind.

Eine große Rolle im Außenhandel spielt auch die kräftige US-Dollar-Abwertung im Vorjahr von 13 Prozent gegenüber dem Euro, die sich vor allem in den ersten sechs Monaten abgespielt hat. Aufgrund von Modellberechnungen bedeutet das für Österreich in zwei Jahren einen negativen BIP-Effekt von jeweils 0,1 Prozent. „Das ist ein durchaus beachtlicher Wert“, so Vondra.

Handelsabkommen als Signal

Bei den von der EU abgeschlossenen Handelsabkommen mit den sogenannten Mercosur-Staaten (Argentinien, Brasilien, Paraguay und Uruguay) und Indien sieht Vondra ein wichtiges Signal im Hinblick auf die unsichere geopolitische Lage. Aktuell spielen die beiden Handelspartner im heimischen Export noch kaum eine Rolle, mit einem Anteil von je knapp 0,7 Prozent an den Gesamtausfuhren.

„Am rasanten Aufstieg Chinas von der globalen Werkbank zum Technologieführer in vielen Bereichen sieht man jedoch, wie schnell sich das ändern kann“, sagt der Ökonom. Reith erinnert an die starke Dynamik der Exporte nach Indien in den vergangenen zehn Jahren, die um 110 Prozent gestiegen sind. Zum Vergleich: In den Mercosur-Ländern gab es im selben Zeitraum eine Steigerung von „nur“ 63 Prozent.

Für heuer erwartet Reith, dass die negativen Auswirkungen der globalen handelspolitischen Barrieren stärker sichtbar werden. Der Welthandel dürfte 2026 spürbar langsamer wachsen als noch 2025, als dieser aufgrund der bereits erwähnten Vorzieheffekte um 4,4 Prozent zulegte. Zum Vergleich: 2024 hatte es noch ein Plus von 2,4 Prozent gegeben.

„Ganz grundsätzlich ist eine ,Blockbildung’ im Welthandel zu beobachten. Es wird nicht unbedingt weniger gehandelt, dafür aber mehr ,mit Freunden’, also ,blockbasierte Lieferketten’ bzw. ,Friend-Shoring’“, erklärt Reith. Für viele Unternehmen gilt es daher, sich auf diese neue Entwicklung im Exportgeschäft einzustellen.

„Alles in allem wird 2026 ein schwieriges Jahr mit gewissen Lichtblicken.“

Klaus Vondra

Notenbank-Experte Vondra sieht für das Exportjahr 2026 zwar noch immer massive Herausforderungen für die österreichischen Unternehmen, aber auch einige Chancen: Die deutsche Konjunktur könnte heuer eine stärkere Dynamik entwickeln, weil die Auftragseingänge angezogen haben. Die Inflation liege in Österreich nun wieder nahe 2 Prozent und bei den US-Zöllen könnte etwas Ruhe einkehren.

„Die Wahrscheinlichkeit, dass Trump die Zölle gegenüber den Europäern noch einmal in die Höhe treibt, halte ich für kleiner als die Wahrscheinlichkeit, dass die Zölle gleich bleiben oder sinken. Alles in allem wird es ein schwieriges Jahr, mit gewissen Lichtblicken“, so Vondra.

Diese dürften insgesamt für eine moderate Trendwende beim Export sorgen. So erwartet das Wirtschaftsforschungsinstitut (Wifo), dass die österreichischen Exporte und die industrielle Bruttowertschöpfung 2026 im Sog der Weltwirtschaft wieder steigen sollten.