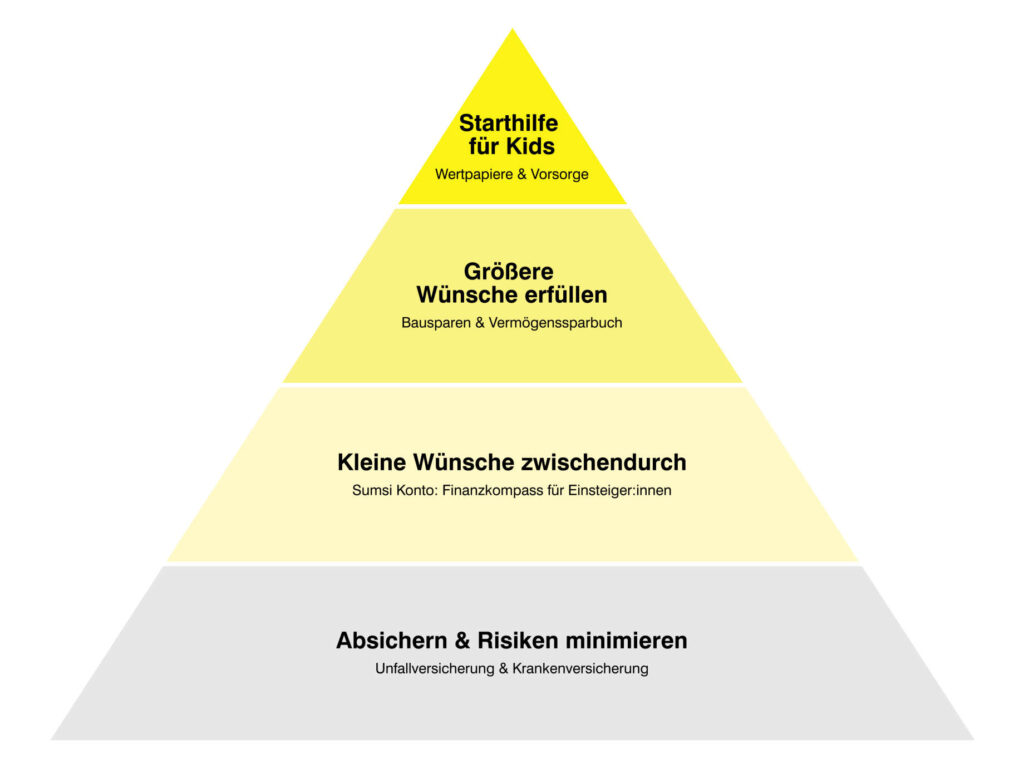

Frühzeitig an später denken – dieser Grundsatz gilt nicht nur für die eigene Altersvorsorge, sondern auch für die nächste Generation. Wer heute mit der Vorsorge für seine Kinder beginnt, schafft Sicherheit, Stabilität und bessere Startbedingungen. Dabei ist weniger die kurzfristige Rendite entscheidend, sondern ob die gewählte Strategie langfristig trägt und zu den eigenen Möglichkeiten und Lebenszielen passt. Orientieren kann man sich bei der Planung an der sogenannten Vorsorgepyramide. Sie reicht vom Absichern und Minimieren von Risiken über kleine und große Wünsche bis zur Starthilfe für Kinder.

So sollte am Beginn jeder Vorsorge der Schutz vor unvorhersehbaren Ereignissen stehen. Viele Familien entscheiden sich daher für Unfall- und Krankenzusatzversicherungen, die Leistungen abdecken, die über das öffentliche System hinausgehen – von Wahlärzten über Sonderklasse-Aufenthalte im Spital bis hin zu zahnärztlichen Behandlungen kann vieles abgedeckt werden. Gerade bei Kindern können solche Absicherungen sinnvoll sein, weil der Einstieg in jungen Jahren meist mit günstigeren Prämien verbunden ist und ein späterer Gesundheitszustand keine Rolle spielt.

Von „Sumsi-Konto“ bis Bausparvertrag

Aber nicht jede Vorsorge muss auf Jahrzehnte ausgelegt sein. Für die kleinen Wünsche zwischendurch, wie zum Beispiel das erste Fahrrad, ein Musikinstrument oder einen Ausflug in den Freizeitpark, eignen sich kurzfristigere Sparformen. Hier ist bei Raiffeisen vor allem das „Sumsi-Konto“ beliebt, das neben einer vergleichsweise attraktiven Verzinsung auch viele Vorteile wie kostenlose Eintritte und Ermäßigungen bei diversen Partnern bietet.

Zudem kann man mit der Taschengeld-App „Raiffeisen Junior“ Kindern und Jugendlichen den verantwortungsvollen Umgang mit Geld näherbringen. Die App ist mit dem Konto zumindest eines Elternteils gekoppelt, um volle Transparenz über die finanziellen Aktivitäten der Kinder zu behalten. Im Rahmen vereinbarter Grenzen kann im Einzelhandel an NFC-fähigen Kassen mit einer eigenen Debitkarte bezahlt werden. Zusätzlich können die Kinder Überweisungen tätigen, die von den Eltern freigegeben werden. Über die App können Kinder auch Geldanfragen an die Eltern stellen, die wiederum Aufgaben anlegen können, die bei Erfüllung mit kleinen Geldbeträgen belohnt werden.

Geht es in Richtung größerer Wünsche – ein Auslandsaufenthalt, der Führerschein oder das erste eigene Auto –, eignen sich Anlageformen wie ein Vermögenssparbuch mit fixen Zinsen und einer fixen Laufzeit oder ein Bausparvertrag. Gerade Letzterer gilt als Klassiker unter den sicheren Sparformen. Er verbindet planbare Zinsen mit staatlicher Prämie und schafft eine Grundlage, falls später Wohnraum oder Ausbildung finanziert werden sollen.

Finanzielle Vorsorge ist aber nur eine Seite des Spargroschens. Langfristige Renditen resultieren eben auch aus Bildung. Wer Kindern früh erklärt, wie Zinsen, Verträge oder Budgetplanung funktionieren, legt die Basis für finanzielle Eigenständigkeit.

Starthilfe geben

Wer eine gute Basis für den Start ins Erwachsenenleben legen will, kommt an langfristigen Vorsorgeprodukten wie einem Wertpapierdepot nicht vorbei. Diese werden bestenfalls über viele Jahre mit regelmäßigem Sparen aufgebaut. Fondssparpläne ermöglichen es, niederschwellig von den Entwicklungen am Kapitalmarkt zu profitieren. Ziel ist nicht Spekulation, sondern der behutsame Aufbau eines finanziellen Polsters, der Kindern später Unabhängigkeit verschafft. Aufgrund des langfristigen Anlagehorizonts spielen auch kurzfristige Rücksetzer eine geringere Rolle.

Wer heute vorausschauend für Kinder plant und nach dem Prinzip der vier Stufen vorgeht – absichern, sparen, aufbauen, investieren –, schafft nicht nur finanzielle Stabilität, sondern auch Bewusstsein für Verantwortung und Weitblick. Entscheidend ist nicht die Höhe des Betrags, sondern die Kontinuität. Vorsorge ist eben kein einmaliger Schritt, sondern ein Prozess.