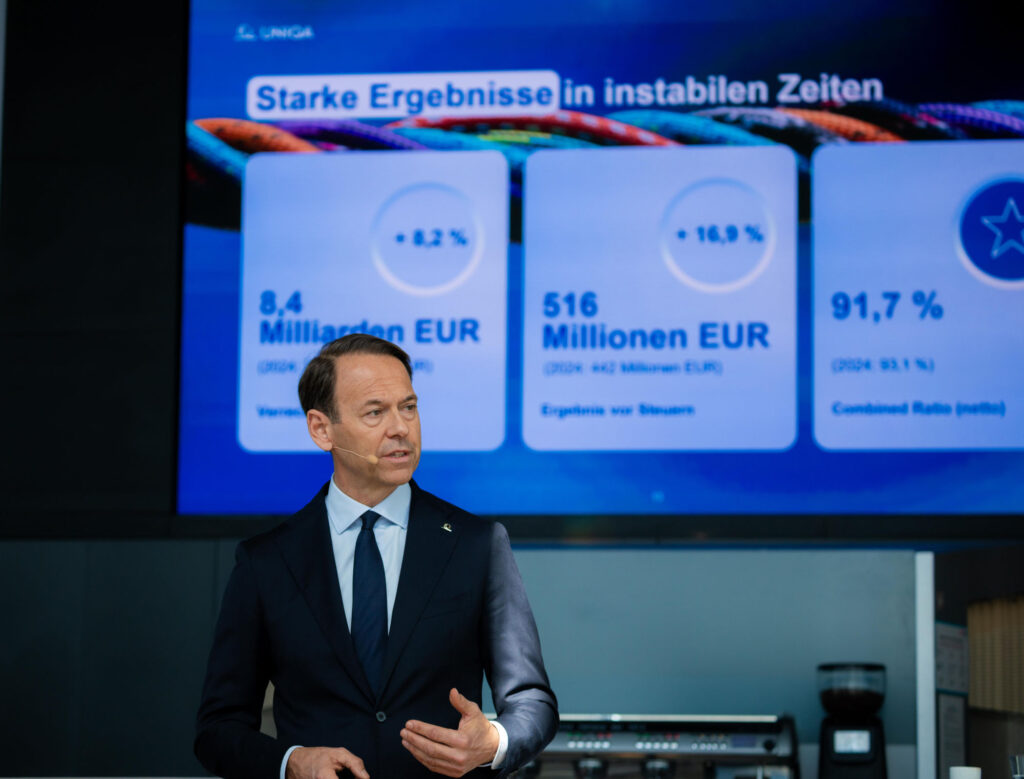

2025 war für die börsenotierte Versicherungsgruppe Uniqa ein hervorragendes Wachstumsjahr. Die verrechneten Prämien legten um 8,2 Prozent auf 8,36 Mrd. Euro zu. Zum Wachstum trugen alle drei Segmente bei, wobei die Schaden- und Unfallversicherung mit einem Plus von 10 Prozent Haupttreiber war. Das Ergebnis vor Steuern legte im Vorjahr um kräftige 16,9 Prozent auf den Rekordwert von 516,4 Mio. Euro zu. Und auch das Nettokonzernergebnis mit einem Plus von 22,2 Prozent auf knapp 425 Mio. Euro war ein Allzeithoch in der Unternehmensgeschichte.

Davon sollen auch die Aktionäre profitieren: Die Dividende soll heuer um 20 Prozent auf 72 Cent pro Aktie angehoben werden. „Alle Kundensegmente und Regionen haben 2025 zu unseren exzellenten Ergebnissen beigetragen. Unser Heimmarkt Uniqa bildet ein äußerst stabiles Fundament für Uniqa, unsere sehr gute Position in CEE bleibt weiterhin unser kräftiger Wachstumsmotor“, kommentierte Uniqa-Group-CEO Andreas Brandstetter die Geschäftszahlen.

Im Heimmarkt Österreich mit 3,9 Millionen Kunden legten die Prämien im Vorjahr um 4,8 Prozent zu, während in Osteuropa mit über 14 Millionen Kunden eine Steigerung von 9,8 Prozent erzielt wurde. Mit 246 Mio. Euro steuerte CEE bereits 51 Prozent zum operativen Ergebnis bei, die restlichen 49 Prozent oder 236 Mio. Euro kamen aus Österreich. Osteuropa war in den vergangenen zwei Jahren die am stärksten wachsende Versicherungsregion der Welt, so Brandstetter. Während in Österreich pro Kopf durchschnittlich rund 2.300 Euro für Versicherungen im Jahr ausgegeben werden, sind es in den am besten entwickelten Ländern der CEE-Region rund 500 Euro. Das verdeutliche das zusätzliche Wachstumspotenzial der Region. Vor allem in Polen mit 6 Millionen Kunden sei die Dynamik besonders stark. Beim „Tiger Osteuropas“ herrsche schon seit einigen Jahren eine Aufbruchstimmung in der Wirtschaft, die auch die Versicherungsnachfrage quer durch alle Segmente treibe. Uniqa wachse dort mit rund 12 Prozent und outperforme den Markt doppelt. Es sei kein Zufall, dass Uniqa gerade dort den größten Telemedizinanbieter gekauft habe. Aber auch in Ungarn und in der Ukraine wachse die Versicherung zweistellig.

Alle Segmente wachsen

Ein Treiber für den kräftigen Ergebniszuwachs war auch die Schaden-Kosten-Quote („Combined ratio“) in der Schaden- und Unfallversicherung, die mit 91,7 Prozent – je tiefer, desto besser – vor allem dank relativ geringer Schäden aus Naturereignissen weiter verbessert wurde. „Das ist ein exzellenter Wert. Wir hatten weniger Naturkatastrophen als in der Vergangenheit“, erklärte Brandstetter. Die Schäden hielten sich im Vorjahr mit rund 106 Mio. Euro in Grenzen. Allerdings habe das Klimathema generell an medialer Präsenz verloren, was der Uniqa-CEO bedauert. Denn das Thema dürfte in den nächsten Jahren gerade die Versicherungsbranche weiter stark beschäftigen. Darüber hinaus sei Uniqa im Underwriting, also in der Risikoselektion, sowohl beim Privat- als auch beim Firmenkundengeschäft deutlich besser geworden. Die verrechneten Prämien legten in diesem Bereich aufgrund „einer neuerlich sehr guten Vertriebsperformance“ um 10 Prozent auf 5,04 Mrd. Euro zu.

Ein starkes Wachstum gab es auch im Segment Krankenversicherung mit einem Prämienplus von 6,3 Prozent auf 1,61 Mrd. Euro, das fast ausschließlich aus Österreich kommt. Uniqa investiere darüber hinaus massiv in den Gesundheitsbereich und habe vor einiger Zeit das Unternehmen Mavie in Österreich gegründet, das sich stark auf die betriebliche Gesundheitsvorsorge fokussiere, so Brandstetter. Mittlerweile sei man in sechs neuen CEE-Märkten präsent und habe dort über 1.000 Unternehmenskunden. In Österreich besitze man sieben Spitäler. Der Gesundheitsbereich entwickle sich für Uniqa zu einem dritten Standbein. „Gesundheit ist die neue Altersvorsorge“, betont Brandstetter. Auch wenn der Umsatz von Mavie mit rund 250 Mio. Euro in Relation zu den Prämieneinnahmen von knapp 8,4 Mrd. Euro noch sehr gering sei, sieht Uniqa hier ein großes Wachstumspotenzial außerhalb des klassischen Versicherungsgeschäfts.

Der immer wieder totgesagte Bereich Lebensversicherung gab im Vorjahr ein starkes Signal mit einem Prämienplus (inklusive der Sparanteile der fonds- und der indexgebundenen Lebensversicherung) von 5,1 Prozent auf 1,7 Mrd. Euro. Das hätten viele in der Niedrigzinsphase für nicht möglich gehalten, so Brandstetter. In Österreich sei das Wachstum mit einem Plus von 1,8 Prozent relativ klein, während es im internationalen Geschäft vor allem dank kurzfristiger Lebensversicherungen von ein bis drei Jahren deutliche Zuwachsraten gebe, berichtet Finanzvorstand Kurt Svoboda. Das seien hauptsächlich Benefit-Produkte, die Unternehmen für ihre Mitarbeiter als Belohnung abschließen und damit ihre Attraktivität steigern. „Wir haben in allen drei Segmenten bessere Ergebnisse in der technischen Profitabilität als im Jahr davor“, ergänzte Svoboda.

Starke Kapitalanlage

Insgesamt sei der Versicherer mit einer Kapitalquote nach Solvency II in Höhe von 275 Prozent kapitalstark aufgestellt. „Wir halten in diesen 275 Prozent rund 20 Prozent bis 30 Prozent für mögliche Akquisitionen in Osteuropa vor – auch in Märkten, die möglicherweise immer wieder in Frage gestellt werden“, so Svoboda.

CEO Brandstetter umschreibt aktuell drei mögliche Akquisitionsstrategien für Uniqa: Zukäufe von Versicherungen in den bestehenden Märkten Österreich und Osteuropa. Man prüfe hier den Markt, es gebe derzeit aber nichts Konkretes, auch weil fast alle Versicherungen von der guten Entwicklung in Osteuropa profitieren. Einen Markt dort aufzugeben, sei aktuell für niemanden interessant. Als weitere Möglichkeit sieht Brandstetter Zukäufe von Makler- und Vergleichsplattformen, die aber relativ kleine Investments wären. Und der dritte Bereich sei das bereits erwähnte Thema Gesundheit.

Eine starke Performance erzielte die Versicherungsgruppe auch in der Kapitalanlage. Das Ergebnis legte in diesem Bereich von knapp 750 Mio. Euro 2024 auf fast 799 Mio. Euro im Vorjahr. zu. Die durchschnittliche Rendite lag 2025 bei rund 3,2 Prozent, die Wiederveranlagungsrendite bei 4,5 Prozent, berichtete Svoboda. Das Portfolio basiere zu 80 Prozent auf Staatsanleihen und werde mit Aktien und Immobilien ergänzt. Es sei „ein sehr stabiles, möglicherweise auch ein langweiliges Portfolio“.

Dagegen entwickelte sich das Finanzergebnis mit 209,4 Mio. Euro geringfügig schlechter als 2024 (210,2 Mio. Euro). Der Return on Equity (RoE), also das Periodenergebnis aus fortgeführten Geschäftsbereichen im Verhältnis zum durchschnittlichen Eigenkapital ohne Minderheiten, verbesserte sich im Vorjahr um 1,9 Prozentpunkte auf 14,3 Prozent.

Weiter auf Wachstumskurs

Auch der Ausblick auf das Geschäftsjahr 2026 fällt trotz wirtschaftlicher Unsicherheiten positiv aus. Uniqa erwartet in diesem Jahr einen Gewinn vor Steuern zwischen 540 und 570 Mio. Euro, wobei in allen Märkten ein Prämienwachstum über den jeweiligen BIP-Wachstumsraten erwartet wird. Der Iran-Krieg und die Schließung der Meerenge in der Golfregion („Straße von Hormus“) wirken sich auf das Uniqa-Geschäft nicht aus. „Wir haben null direkten Effekt in der Gewinn- und Verlustrechnung“, stellte Brandstetter klar. Uniqa versichere in der Region „niemanden und nichts als Erstversicherer“, agiere nicht als Rückversicherer und habe auch kein Exposure über die Schweizer Rückversicherungstochter. Auch halte man keine Staatsanleihen von Ländern aus der betroffenen Region. Sollte der Krieg jedoch länger andauern als erwartet, könnten sich die Folgen unter anderem über sogenannte Sekundäreffekte, also vor allem die Inflationsentwicklung und die Zinsen, auch auf die Uniqa auswirken.