„Die Märkte, in denen wir aktiv sind, laufen super. Wir haben eine super Performance. Es läuft sehr, sehr gut. Wir haben verstanden, was die Kunden wollen und wie sie es wollen. Wir haben wirklich gute Fähigkeiten.“ So positiv beschreibt Vorstandsvorsitzender Johann Strobl die Raiffeisen Bank International bei der Präsentation der vorläufigen Geschäftszahlen für das Jahr 2025.

Geopolitisch-getriebene Unsicherheiten seien zweifellos weiterhin vorhanden, aber: „Ich bin mir sicher, dass meine positive Beschreibung nicht am 30. Juni endet, sondern noch viel dynamischer weitergehen wird“, so Strobl. Bekanntlich übernimmt Michael Höllerer, derzeit Generaldirektor der Raiffeisen-Holding NÖ-Wien, mit 1. Juli 2026 den Vorstandsvorsitz der Raiffeisen Bank International und Strobl verabschiedet sich in die Pension.

Deutliches Ergebnisplus

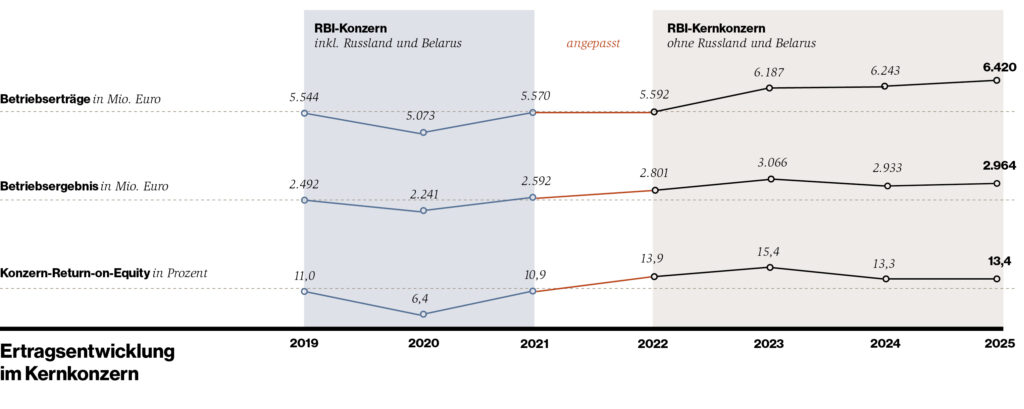

Die Raiffeisen Bank International hat im Jahr 2025 in ihrem Kernkonzern, das heißt, ohne das Geschäft in Russland, ein Ergebnis von 1,44 Mrd. Euro erzielt, das ist ein Plus von 48 Prozent im Vergleich zum Jahr davor. Der Zinsüberschuss ist um 1 Prozent auf 4,18 Mrd. Euro gestiegen, der Provisionsüberschuss – basierend auf Zuwächsen in den meisten Märkten der RBI, insbesondere in Rumänien, Ungarn und Tschechien – um 9 Prozent auf 2 Mrd. Euro. Die Verwaltungsaufwendungen haben sich um 4 Prozent auf 3,31 Mrd. Euro ebenfalls erhöht, was mit Lohnabschlüssen über den Inflationsraten in vielen Ländern begründet wird.

Das Kreditwachstum der RBI erreichte im Jahresvergleich 6 Prozent und beschleunigte sich insbesondere im vierten Quartal 2025 in allen Ländern des Konzerns, vor allem aber in der Konzernzentrale. Sowohl bei Privatkunden, als auch Firmenkunden registriere man eine deutlich gestiegene Finanzierungsnachfrage.

„Das sehr gute Geschäftsergebnis 2025 zeigt ein weiteres Mal die Ertragsstärke der RBI. Wir haben in allen unseren Kernmärkten ausgezeichnete Ergebnisse erzielt“, analysiert Strobl. Das gute Ergebnis führt dazu, dass der Vorstand eine Dividende von 1,60 Euro je Aktie vorschlägt. Wenn die Hauptversammlung diesem Vorschlag zustimmt, wäre das eine Steigerung um 45 Prozent gegenüber dem Jahr davor.

Kapitalstark für Akquisitionen

Die harte Kernkapitalquote der RBI ohne Russland lag zu Jahresende 2025 bei 15,5 Prozent, das ist im Jahresvergleich eine Verbesserung um 0,4 Prozentpunkte und „schön über den regulatorischen Anforderungen“ von 12,09 Prozent, so Strobl. Bei der Berechnung dieser Kennzahl geht die RBI von einem Worst-Case-Szenario aus, in dem sie die Raiffeisenbank Russland entkonsolidieren muss und dabei deren gesamtes Eigenkapital verliert. Insgesamt konnte die Kernkapitalquote in den vergangenen Jahren deutlich gestärkt werden: Vor Ausbruch des Krieges inklusive des russischen Eigenkapitals waren es noch 13,1 Prozent.

„Wir können auch unser organisches Wachstum weiter fortsetzen.“

Johann Strobl, Vorstandsvorsitzender

Mit 15,5 Prozent Kernkapitalquote habe die RBI auch „ordentlich Puffer“ für Akquisitionen in ausgewählten Märkten, erklärt Strobl: „Wir würden an der aktuellen Konsolidierungswelle gerne teilnehmen, haben aber auch andere Optionen: Wir können auch unser organisches Wachstum weiter fortsetzen.“

Geringere Risikokosten

Die Qualität des Kreditportfolios ist mit einer NPE-Ratio, die das Verhältnis von notleidenden Engagements zum Gesamtengagement ausdrückt, von 1,7 Prozent zu Jahresende 2025 ausgezeichnet, wie Risikovorstand Hannes Mösenbacher betont: „Damit markieren wir einen historischen Tiefststand und haben eine sehr solide Kreditqualität.“

„Wir haben eine sehr solide Kreditqualität.“

Hannes Mösenbacher, Risikovorstand

Die Risikokosten waren im Vorjahr mit 192 Mio. Euro auch um rund 100 Mio. Euro niedriger als im Jahr davor. Da das konsum- und investitionsgetriebene Wachstum anhalten dürfte, rechnet man für heuer mit einer Neubildungsquote für den RBI-Konzern ohne Russland von rund 35 Basispunkten. „Da das Marktumfeld volatil bleibt und die geopolitischen Spannungen andauern, setzen wir unsere vorausschauende Risikopolitik konsequent fort“, unterstreicht Mösenbacher. Im Ausblick seien für heuer 200 Mio. Euro an Vorsorgen für die Rechtsstreitigkeiten im Zusammenhang mit Fremdwährungskrediten in Polen vorgesehen.

Risikotangenten in Russland

Dass sich der RBI-Aktienkurs im Vorjahr gut entwickelt hat, führt Strobl nicht nur auf eine Normalisierung des Zinsniveaus zurück, die generell bei Bankenaktien für Aufwind sorgte: „Bei uns ist hinzugekommen, dass wir den russischen Teil wirklich separiert haben. Und selbst, wenn wir entkonsolidieren müssten, sind wir eine super Bank. Das ist lange übersehen worden“, analysiert Strobl. Was an Negativem kommen kann, sei überschaubar, selbst „wenn in Russland noch Risikotangenten drinnen sind“.

Seit Kriegsbeginn arbeitet die RBI daran, das Geschäft in Russland abzubauen. Das Kreditvolumen der Raiffeisenbank Russland ist seit Februar 2022 um 60 Prozent abgebaut worden und auch im Einlagengeschäft gelten strenge Restriktionen mit 0 Prozent Verzinsung und hohen Gebühren auf Girokonten. Die Verbindlichkeiten gegenüber Kunden konnten seit Kriegsbeginn um 40 Prozent zurückgefahren werden.

Im vierten Quartal 2025 wurde das Russland-Geschäft zusätzlich durch Aufwendungen für Rechtsstreitigkeiten mit Rasperia belastet. Diese werden zu den Schadenersatzforderungen der RBI in Österreich hinzukommen, wodurch sich der Gesamtwert der Forderungen der RBI auf 2,4 Mrd. Euro erhöht.

Solide Vorschau auf 2026

Der makroökonomische Ausblick auf das neue Geschäftsjahr geht von einer Stabilisierung oder Verbesserung in allen Ländern aus, insbesondere in Zentral- und Südosteuropa wird mit einer guten Konsumnachfrage und steigenden Investitionsfinanzierungen gerechnet. Die Haushaltskonsolidierung dürfte das Wachstum in der Slowakei und Rumänien weiterhin bremsen und Ungarn könnte diesem Weg folgen. Die Inflation dürfte auch 2026 vielerorts erhöht bleiben. Nach Ansicht von Raiffeisen Research wird die EZB die Leitzinsen unverändert lassen. In den zentral- und südosteuropäischen Ländern, die mit Zinssätzen deutlich über dem Euro-Niveau konfrontiert sind, werden für 2026 jedoch Zinssenkungen erwartet.

Diese Rahmenbedingungen umgerechnet auf die RBI (ohne Russland) bedeutet, dass der Zinsüberschuss um 200 Mio. Euro auf 4,4 Mrd. Euro steigen dürfte. Auch der Provisionsüberschuss dürfte um 100 Mio. Euro auf 2,1 Mrd. Euro erneut hinaufklettern. Bei der Kreditnachfrage geht die RBI von einem Plus von rund 7 Prozent aus.

Die Verwaltungsaufwendungen werden bei rund 3,6 Mrd. Euro erwartet, das wären um rund 300 Mio. Euro mehr als 2025. Im Zuge der steigenden Kostenbelastung habe sich die RBI bereits 2024 Ausgabenziele gesetzt, erklärt Strobl, die am Standort Wien mit 900 Mio. Euro festgelegt wurden. Einen Stellenabbau – wie medial kolportiert – werde es nicht geben, versichert Strobl, auch wenn man noch deutlich über den Ausgabezielen liege.

Der Konzern-Return-on-Equity dürfte 2026 bei rund 10,5 Prozent liegen – Aufwendungen und Rückstellungen für Polen sind hier berücksichtigt; mittelfristig strebt die Bank mindestens 13 Prozent an. Zum Jahresende 2026 erwartet die RBI eine harte Kernkapitalquote von über 15 Prozent.

Kurze persönliche Bilanz

Auf die Frage, ob sich Johann Strobl seinen Job als Vorstandsvorsitzender, zu dem er 2017 ernannt wurde, so vorgestellt hat, antwortet er gewohnt lakonisch, aber mit Augenzwinkern: „Genau so.“ Es sei dann allerdings doch Einiges dazugekommen. Strobl habe deshalb nicht alle Ziele erreichen können, weil sie „durch Covid und Geopolitik verdeckt und verzögert worden sind“.

Mehr Dynamik hätte er sich beispielsweise bei der Datenverfügbarkeit gewünscht, um die Möglichkeiten der Künstlichen Intelligenz besser nutzen zu können. „Aber wir arbeiten intensiv daran und werden aufholen, was wir nicht ganz geschafft haben“, so Strobl. Insgesamt sei es eine erfolgreiche Zeit gewesen und man habe viele Ziele, die für die Unternehmensentwicklung wichtig sind, erreicht.